ども!kawatatsuyaです。

1973年生まれのアラフィフオヤジ初学者が

簿記について語ります。

「お前が語るんかい」

というお声が聞こえたきそうですが

アラフィフ初学者だからこそ

語れる事もあると思うので

興味のある方は読んでやって下さい。

なぜアラフィフになって簿記学習を始めた?

お恥ずかしい話ですが、この半世紀kawtatsuyaは簿記を知らなかったんです。

もちろん簿記という言葉は知っていましたよ。

でも、簿記というのは何をすることなのか、よくわかっていなかったんです。

知らないのに学習のしようがないですよね?

でも、コロナをきっかけに簿記の重要性に気づいたんです。

コロナが猛威をふるって飲食業界が大打撃を受けました。

kawatatsuyaの勤める店もいつ潰れてもおかしくない状況でした(今もですが)

行政の支援がなければ間違いなく潰れていました。

コロナになってから休業を強いられる日々が続いたのでkawatatsuyaがこの業界に入って30年

これほど休んだ事はないというくらい休ませてもらいました。

コロナになる前はあまり本を読んだり新聞を読んだりしていませんでしたが、

休みをもらって時間が出来たので多くの本を読みました。

それまではYouTubeなども視たことがありませんでしたが、多くの動画も視るようになりました。

本やYouTubeから多くの情報を得たことで、これからはプログラミングと英語と簿記を

学ぶ必要があると気づきました。

とくに「両学長のリベラルアーツ大学」というYouTubeで

「経済的自由を手に入れたければ簿記とFPを学ぶべし」と言っていたので

それが「簿記を学ぼう」という強い思いにつながりました。

ちなみに「両学長」というのはお金に関する知識や情報をYouTubeで発信しているライオンさん

で「お金の大学」という本も書いています。

ご自身もIT系の会社を経営されているようですが、本名や会社名などのプロフィールは

いっさい公開していないので実在している人物なのかもわかりません。

でも仮に「両学長」が胡散臭いライオンで日本商工会議所のまわし者だとしても

簿記の知識を身に付けて損はないだろうと簿記学習を始めました。

↓コチラが「両学長のリベラルアーツ大学」のYouTubeです。

そもそも簿記ってなに?

皆さんは「ボキ」と聞いて何を連想しますか?

kawatatsuyaがその言葉に初めて出会ったのは高校生の頃でした。

友達と卒業後の進路について話している時に、ある友人が

卒業後は「ボキ系」の

専門学校に行こうと思ってる。

「ボッキ(勃起)」の専門学校!?

アハハハハハ!

kawatatsuyaが「ボキ」と聞いてまず連想したのは「ボッキ」です。

当時のkawatatsuyaはそれくらい低レベルの高校生でした。

その友人とは今では全く連絡はとっていませんが、

今頃、彼はきっと資本主義社会の勝ち組にいると思います。

でも、こんなくだらない事を連想するのはkawatatsuyaだけかな~と思い

「ボキとボッキの違い」を検索してみると、

いるワ。

yahoo知恵袋のベストアンサーに選ばれているのが

「ボキとボッキは算数と数学くらい違います」

とありました。

「それをいうなら算数と保健体育やろ」とツッコミたくなりますが。

他にも「ボキは日本商工会議所に、ボッキは泌尿器科に」

というのもありました。

高校生の頃のkawatatsuyaのような事を考える人ってやっぱりいるんですね。

と少し安心しました。

この「簿記(ボキ)」という名前のせいで、簿記学習をスルーしてしまう人って

いるのではないでしょうか。高校生の頃のkawatatsuyaのように。

「ボキの資格学習をしています」というよりも

「FPの資格学習をしています」って

いう方がカッコ良くないですか?

「ボキ」ではなく「BK」にしたらどうですか?

「簿記」って英語で「Bookkeeping」ですよね。

「帳簿記入」の中の二文字をとって「簿記」、

せめて「帳記」にしてほしかった。

別に二文字に略さずに四文字でもよかったのでは。

「簿記」の名称は是非「BK」にしてもらいたいものです。

きっと簿記学習をする人がもっと増えて日本の経済も活性化すると思うのですが、

大きなお世話ですかね。

簿記学習のメリットデメリットは?

kawatatsuyaにとってのメリットは「複式簿記」のやり方が習得できる、です。

「複式簿記」とは何か?の前にkawatatsuyaの様なアラフィフ雇われ料理人に、なぜ「複式簿記」が

必要なのかをお話しします。

簿記の知識があれば転職に有利になるからとか、そういうのではないんです。

そもそも「簿記三級」レベルでは転職するのに評価の対象にすらならないのではないでしょうか。

「簿記」は「帳簿記入」の略なので簿記の知識があるというのは帳簿の記入のやり方を知っている

というだけの事です。(一級とか会計士は論外ですよ、あくまで三級のことです)

仮に簿記会計界を野球界に例えたら「簿記の知識がある」というのは

「私は野球のスコアブックをつけられますよ」程度の事だと思います。

野球のスコアブックがつけられるからと言って、野球人として活躍できるかどうかは

わかりませんよね?もちろん知らないよりはマシでしょうが。

スコアブックをつけられなくても活躍している選手もいると思います。

料理界でいえば調理師免許をもっていなくても素晴らしい料理人はたくさんいます。

それなら、なぜ雇われ料理人に簿記が必要か?

それは「独立」したいからです。

「独立」といっても自分の店を出すとかそういう意味ではありません。

いずれは自分の店も持つことになりますが、原資がない現時点のkawatatsuyaにとっては

店舗を持つのはリスクがでか過ぎます。

今現在思うところの「独立」の意味は「勤め先(使用者)」から「給料」をもらうのではなく、

「勤め先(顧客)」から「報酬」を得る働き方にしたいという事です。

「独立」というより「自立」という表現の方が適切かもしれません。

「自立したフリーの料理人」になりたいんです。

「料理人」というと、「自分の料理にこだわりをもって仕事をしている」という

世間のイメージがあるかもしれませんが、これは少し一人歩きしている感があります。

実際のところ雇われ料理人は月給取のサラリーマンなので日々の業務を淡々とこなしていて

安定思考になりがちです。

もちろんそれが悪いわけではありませんよ、そういう働き方がしたいという人もいますし、

そういう人材も必要です。

でも今回のコロナを経験して今までの様な勤め先に頼った働き方ではkawatatsuyaにとっては

リスクがあるなと感じました。

根拠とかはありません、これはもう直感というか予感というか「サバンナ思考」です。

「サバンナ思考」とは↓↓

このままボーっとしていたら、群れから取り残されて飢え死にするのではないか?

ライオンかハイエナの餌食になるのではないか?

みたいな感覚です。

社会人になってから30年、ずっと勤め先から「給料」をもらってきたので

確定申告のやり方とか知らないんですよね。

もう恥ずかしいくらいに世間知らずだし一般常識がありません。

だから「報酬」の受け取り方や税金の納め方も知らないんです。

本を読んだりYouTubeを視るようになって「報酬」を受け取るには

個人事業主になる必要があるというのを知りました。

事業主になったら確定申告をするのに白色と青色というのがあることを知りました。

青色申告するには「複式簿記」の知識が必要だという事を知りました。

そのための「複式簿記」の知識の習得です。

メリットデメリット、

デメリットはとくに思いつきません。

テキストや問題集の購入費や簿記学習に費やす時間を「デメリット」と感じる方は

そもそも資格学習とかしない方が良いと思います。

お金や時間の価値観って人それぞれなので、どこにどう使うかも人それぞれだと思います。

料理人にも自己投資をするタイプとそうでないタイプといますが、

どちらが良い悪いではありません。

自分がどうありたいか、どうなりたいかだと思います。

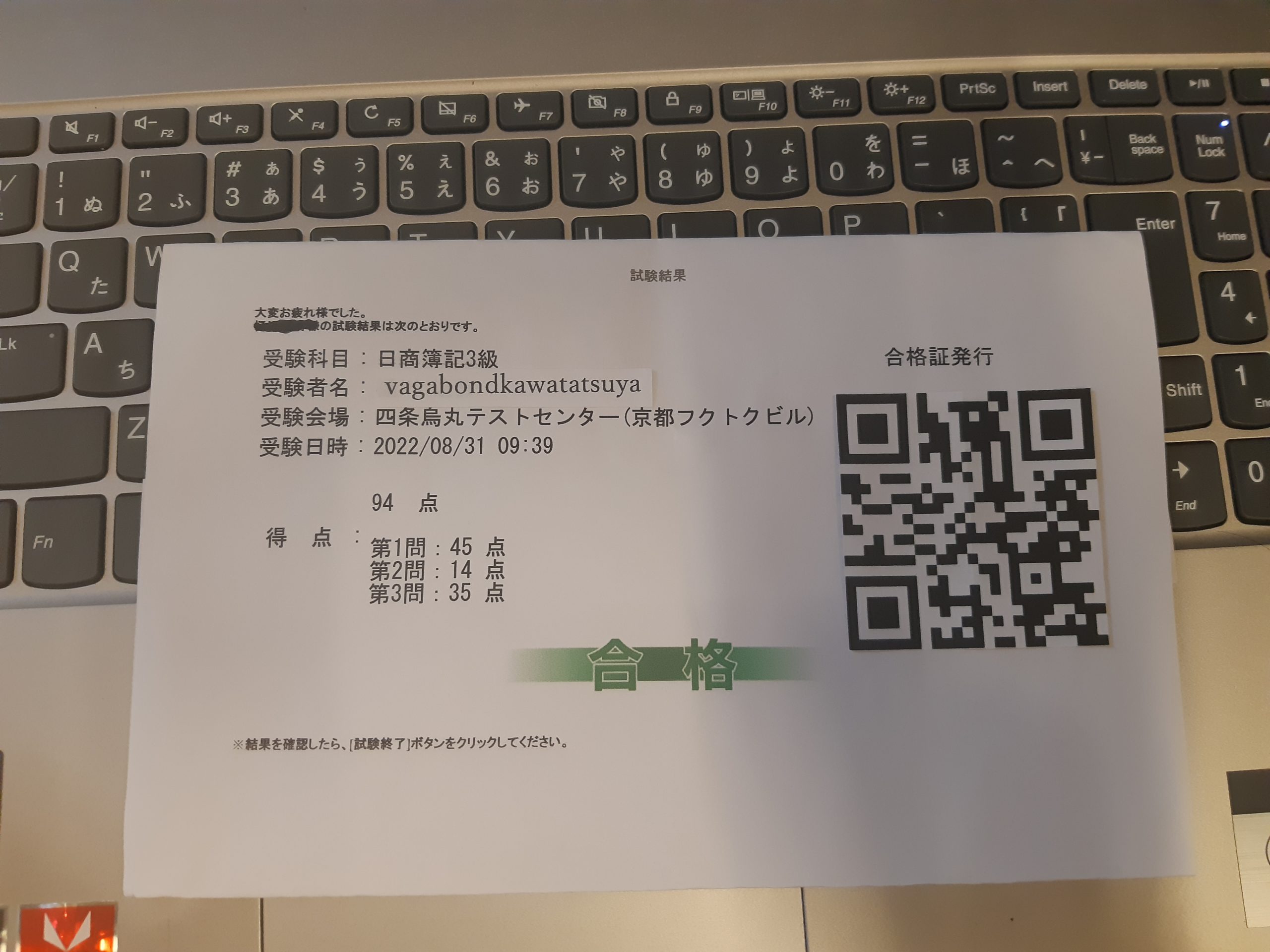

合格までの学習時間

200時間くらいかかったと思います。

正確にカウントしたわけではありませんが、

2022年2月20日から本格的に簿記学習を開始したので

2022.2.20twitter↓↓

毎日1日1時間は勉強して合格したのが8月31日なので約190日としても190時間です。

1日1時間以上勉強した日もあったので200時間以上はかかっています。

一般的に言われている初学者の合格までの学習時間は100時間以内ですが、

kawatatsuyaの場合はその倍以上かかっています。

100時間で合格なんて到底無理でした。

100時間経過した頃なんて模試で合格点にすら到達していなかったレベルです。

kawatatsuyaはもともとアタマが良いわけではないし、要領がいいわけでもないので

仕方ないですよね。

周りの人たちと比較する必要もないし

そもそも半世紀も簿記を知らなかった人間が今更慌てることもないので

しっかりきっちり理解できるまでたっぷりと時間を掛けました。

模試で80点以上取れるようになってから受験しても

一回目の本試験で67点で不合格ですからね。

不合格した後に不合格の原因を全て探し出してそこを中心に勉強しなおしました。

一回目の不合格から二回目の試験日までの一週間でグンっと理解力が高まった感じでした。

二回目の試験日前は、ほぼパーフェクトに近い状態で受験できました。

初学者が最初にぶつかる壁

皆さんは社会人になってから一日平均どれくらいの時間を学習にあてていますか?

kawatatsuyaは社会人になってからコロナになるまでの約30年間、ほぼゼロ時間です。

職業柄、料理の本を見たりしますが料理以外の本はほとんど読んだ事がありませんでした。

日本の社会人の一日の平均学習時間が6分といわれているそうですが、なんか納得できる数字です。

学習する習慣のない人間が学習を始めて

まずぶつかる壁が集中力がもたないという事です。

特にkawatatsuyaは学生の頃、教科書を開いたら目を閉じるというのが習慣だったので、

教科書を開いて5分もしないうちに寝てしまいます。

不眠症とは無縁のkawatatsuyaです。

簿記三級の試験時間は60分間なので最低でもそれくらいの時間は

集中できるようにならなければいけません。

しかし今まで学習する習慣のなかった人間にとって、

60分も集中するというのは拷問に等しいので、

まずは10分、5分でも良いので集中して学習するようにしましょう。

タイマーで時間を計って10分集中したら5分休憩、10分集中したら5分休憩を繰り返す。

これを毎日習慣化します。

人は何かを習慣化するのに3週間はかかると云われているので、

どんなに苦しくても何があろうとも3週間は続けましょう。

学習を始めて一カ月もしてくると学習時間になったら

無意識に机に座って学習をするようになります。

学習習慣のなかった人は学習する場所と時間を指定しておいた方が良いそうです。

kawatatsuyaの場合は朝5時に起きて出勤する準備をして、

新聞を読んで、6時30分に店に出勤して、

腕立てとスクワットを50回づつしてから

1時間勉強するというルーティンを続けてきました。

他の従業員達が出勤し始めるのが8時くらいからなので

静かな環境で学習することができました。

よくカフェや図書館で勉強するという人がいますが、

これが出来るのは学習中級者以上の人だと思います。

kawatatsuyaのような簿記学習初学者というか、

学習する事そのものが初学者の人間が

カフェなどの雑音のある場所で勉強に集中するのは至難の業です。

音楽やラジオを聴きながらの学習も初心者は止めた方がいいと思います。

学習するのが習慣化してきて模試中心の勉強になってきたら、

試験本番に備えてわざと雑音のあるカフェなどでやったり、

歌詞のある音楽を聴きながら、集中しずらい環境を作るのもありかなと思います。

学習し始めの頃は学習する習慣をつける事に集中しましょう。

仕事が忙しくて朝学習時間を確保できない日は代わりに夜に学習するというきまりを

作りました。

1時間確保できない日は30分もしくは15分でも良いのでやると決めました。

学習した内容は記録としてPCのメモ帳に残しておくようにしました。

また、学習した内容や感じた事をTwitterなどで発信するというのは

モチベーションを持続する手助けをしてくれます。

学習するのが習慣になってきたら集中する時間を10分から15分に20分と長くしていきましょう。

気が付いたら1時間以上勉強に没頭していたなんて事になると思います。

教材は何を使った?

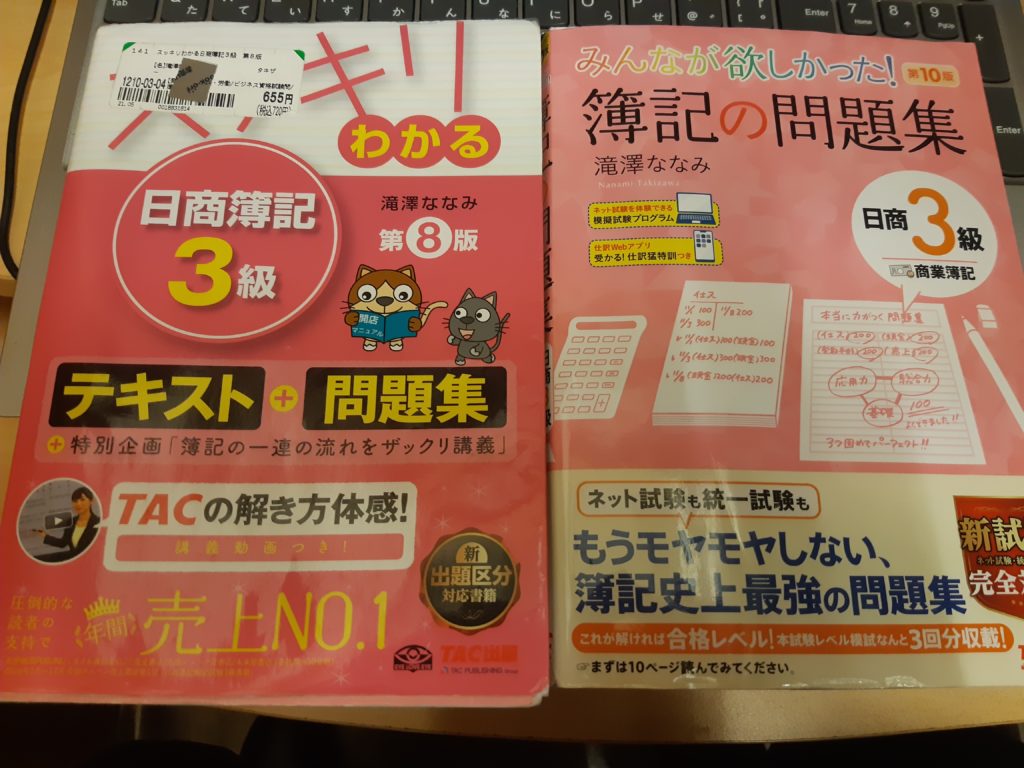

教科書は「TAC出版 スッキリわかる日商簿記3級 第8版 滝沢ななみ」

問題集は「TAC出版 みんなが欲しかった!簿記の問題集 第10版 滝沢ななみ」

を使いました。

この教科書を選んだ理由は特にありません。

簿記学習を始めようと思いたってから「ブックオフ」に行って

目についたものをテキトーに選びました。

しかし、これから簿記学習を始めようと思っている方に注意して頂きたい

古い教科書と問題集を買わないようにしましょう。

kawatatsuyaの買った教科書は2017年に刊行された古本です。

「どうせ教科書なんて少々古くても内容は同じだろう」

と思っていましたが、おかげで簿記学習後半につまづく羽目になりました。

資格試験の出題範囲や税法などは毎年のように改正改悪されます。

| スッキリわかる 日商簿記3級 第14版 / 滝澤ななみ 著 資格試験 検定 就職 転職活動 役立つ テスト 合格 内定 就活 暗記 予想問題集 公式 テキスト 過去問 受験 合格対策 直前対策 最新 国家資格 解答解説集 基礎基本入門 20代 30代 40代 .. 人気 おすすめ 送料無料 #og価格:2,700円 (2023/5/31 21:02時点) 感想(0件) |

| みんなが欲しかった!簿記の問題集日商3級商業簿記 / 滝澤ななみ 資格試験 検定 就職 転職活動 役立つ テスト 合格 内定 就活 暗記 予想問題集 公式 テキスト 過去問 受験 合格対策 直前対策 最新 国家資格 解答解説集 基礎基本入門 20代 3.. 人気 おすすめ 送料無料 #og価格:2,700円 (2023/5/31 21:14時点) 感想(0件) |

問題集の方は「公認会計士たぬ吉の資格塾」というYouTubeで紹介していたのでこれにしました。

この問題集の良いところは「いきなり本試験レベルの問題からスタート」する事です。

なので、この問題集はある程度簿記を理解できるようになってから活用しました。

資格モンスター滝沢ななみ先生が書いた教科書は、もちろん素晴らしいのですが

kawatatsuyaは紙ベースの教科書を開くと寝てしまうので

どうにかならんものかとWEB教材を試してみました。

それで見つけたのが「studypro簿記3級」というサイトです。

このサイトは論点解説の後の問題をクリックして解答するので

クイズ感覚で取り組めて眠気防止にはピッタリでした。

このサイトを一周した頃に「両学長」がおすすめしていた

「簿記系YouTuber?ふくしままさゆき」先生の動画を視るようになりました。

この動画の良いところは、初回の動画から

「五つの概念は重要なので今すぐ覚えて下さい」

となかなかスパルタ教育なところです。

動画の概要欄にも毎回問題集が10~20問ほど掲載されていて

ふくしま先生の熱い思いが伝わってくるコンテンツです。

しかし「売上原価の算定」でどうしても理解できなかったので、

他のサイトに何かヒントはないかと漂流していると

「ボキいろは スマホで学べる簿記講座」という動画にたどり着きました。

この動画はかなり初心者向けでわかりやすい講義内容でした。

この動画を運営している「ミッチ」先生は簿記専門学校で教員をされていた方のようなので

kawatatsuyaのようなアホな生徒にもわかるような説明をしてくれます。

簿記初学者の方は「ボキいろは スマホで学べる簿記講座」を一周してから

「ふくしま」先生の動画や他のコンテンツを視た方が良いと思います。

kawatatsuyaでもわかる「ミッチ」先生の講義ですが、

ミッチ先生の説明をしても「売上原価の算定」が理解できなかったので

悶々としていました。

ふと「開くと眠くなる資格モンスター滝沢ななみ先生の教科書」の

「売上原価の算定」の解説を読んだら一発で理解できました。

まさに「魔法のようによくわかる教科書」です。

こんな事ってあるんですね~

簿記学習の始め方を解説した動画などを見ていると

「テキストは一冊で充分、いろいろなテキストに手をだすな」

と言っていますが、

確かに購入するテキストは一冊で充分かもしれませんが

その一冊で理解できなければ理解できるまで

イロイロなサイトを検索してみたりする事も大事ではないかと思います。

kawatatsuyaは「売上原価の算定」が理解できた時にそう思いました。

そしてkawatatsuyaが合格できた理由として、大きな影響を与えてくれたのが

「公認会計士たぬ吉資格塾」というYouTubeです。

動画始まりの「つかみ」のフレーズが少々気になりますが講義内容はとてもまともです。

この動画では、試験勉強のやり方、ネット試験の受け方、試験直前の心構えなどの

マインド的な事を学びました。

電卓の使い方講義も大変役に立ちました。

この動画はおそらく学生などを対象に作らているようなので、

動画内で講義されている試験勉強のタイムスケジュールなど、

kawatatsuyaがそのまま実行するのは不可能ですが、

それを参考にアレンジして試験勉強しました。

「たぬ吉」先生が紹介していた問題集のやり方は

「問題集は四周はやりましょう」

とおっしゃっていたので愚直に実行しました。

たぬ吉先生は「三周目、四周目はできなかった問題だけをやればいいよ」

とおっしゃっていましたが、kawatatsuyaの場合はできた問題でも次の周には

できなくなる事があるので全問四周やりました。

上記に紹介したコンテンツのお蔭で合格することができました。

先生方、本当にありがとうございました。

上記のコンテンツをそれぞれ最低でも2周は、やりました。

理解できなかった論点の動画は何十回も繰り返し視なおしたので、

かなり再生回数を伸ばすお手伝いができたと思います。

上記に紹介していない簿記系ブログなども参考させていただきました。

簿記学習で学んだのは理解できなければ理解できるまで調べるという事です。

今は大変良い時代になったので「検索」すれば何かしらの答が見つかります。

kawatatsuyaが疑問に思うレベルの事柄の答なら既にネット上に転がっています。

それを拾いに行くか行かないかなんですね。

初学者でもわかる簿記学習を初学者が解説

上記にご紹介した教材は大変わかりやすいものばかりですが、

kawatatsuyaがつまづいた論点、なかなか理解できなかった論点を解説いたします。

あなたがこの記事にたどりついたという事は、

同じような論点でもがき苦しんでいる最中だと思います。

激流を溺れかけながら必死に渡りきろうとしている時にワラのような解説ですが、

少しでもお役に立てれば幸いです。

・「論点」?

「簿記系YouTuberのふくしままさゆき」先生の動画を視ていると

わりと頻繁に「論点」という言葉が登場します。

皆さんは論点の意味を説明できますか?

kawatatsuyaの場合は、ふくしま先生の講義を視ながら、

簿記学習の内容よりも「論点」の意味がイマイチわからなくて困りました。

日常会話で「論点」という言葉を使いますか?

簿記会計界では日常的に「論点」が飛び交っているんでしょうか。

kawatatsuyaの周りには「論点」みたいな難しい言葉を使う人がいません。

うちの店のアルバイト従業員で京大や阪大の学生もいますが、

飲食店の従業員が「今日のまかないの論点について・・・」

なんて会話しないですよね。

そこで「論点」について検索してみると

[論点] 議論の中心となる問題点

と書いてありました。

ますます分らんワ。

要するに「論点」をkawatatsuyaの様な人種でも分かる様にかみ砕くと

「とても重要なポイント」みたいな感じではないでしょうか。

間違っているかも知れませんがkawatatsuyaはそう解釈して簿記学習をしてきました。

「論点」についてわかりやすく解説してある動画を見つけたので貼り付けておきます。https://www.youtube.com/watch?v=fA8wglTv498

・簿記3級はこれを暗記すれば合格できる

暗記するべきは次の三つです。

「借方、貸方の左右」「五つの概念」「五つの概念の定義」

簿記の教科書や動画などで

「簿記学習は暗記物ではありません。」

と言っていますが、

全く暗記しなくてもイイという意味ではなく、

基礎の基礎は暗記しなければ、覚えなければいけません。

暗記するというよりも習慣化するイメージです。

無意識にそれが出来るようになるまで反復練習をするという事です。

「借方貸方の左右」「五つの概念」「五つの概念の定義」

この三つがしっかりと身に付いていれば

簿記三級は必ず合格します。

借方(かりかた)貸方(かしかた)の左右

簿記には単式簿記と複式簿記があります。

単式簿記は取引を一つの勘定科目に絞って記載する方法で、

お小遣い帳なども単式簿記です。

複式簿記は取引を複数の勘定科目を使って記載する方法です。

そこで登場するのが借方、貸方です。

例えば

「一本100円の大根を現金で仕入れた」

という取引を単式簿記で記載すると

大根仕入 100円

です。

同じ取引を複式簿記で記載すると

仕入(大根) 100円 / 現金 100円

となります。

「仕入」や「現金」のような見出しの事を簿記用語で勘定科目と言いますが、

複式簿記はこれを複数使って記載するという事です。

簿記三級に登場するであろう勘定科目一覧101コを貼り付けておいたので

怖いものみたさで覗いてみて下さい。

意味不明な漢字の単語がビッシリ並んでいて

吐き気を催すかもなので閲覧注意です。

勘定科目https://bokiiroha.com/wp-content/uploads/2021/04/ichiran.pdf

もちろんこの勘定科目101コ全てを暗記する必要なんてありませんよ。

いくつかメインキャストになる勘定科目があるので

それは覚えなければいけませんが、

エキストラの名前まで覚える必要はありません。

「借方貸方の左右」「五つの概念」「五つの概念の定義」が理解できていれば

メインキャストの役割、エキストラの役割、取引という物語が理解できます。

仕入(大根)100円 / 現金100円

/(スラッシュ)を挟んで左側を「借方」、右側を「貸方」と呼びます。

これはkawtatsuyaの持論ですが

単式簿記というのは、例えると一万円札のオモテ側だけを見ている状態で

複式簿記は一万円札のオモテ、ウラを同時に見ている状態だと思います。

複式簿記は両面を同時に見られるという利点がありますが、

両面が同時に見えてしまうので

どっちがどっちかわからなくなって混乱する時があります。

簿記は癖のある技術と言われる所以です。

複式簿記は借方の合計と貸方の合計が必ず一致します。

kawatatsuyaも簿記学習を始めた頃は

「借方と貸方が必ず一致するなんてスゴイ技術だな~」

と他人事の様に感心していましたが、

簿記学習を進めるにつれて

「必ず一致する」のではなく

「必ず一致させる」という事に気づきました。

簿記学習は「必ず一致させる」技術を学ぶ事です。

2024年から一万円札の顔になる渋沢栄一さんは、

明治時代に西洋から日本に複式簿記の技術を持ち込んだ

資本主義の父と呼ばれている方です。

渋沢さんが日本に複式簿記を持ち込むよりも前から

近江商人は複式簿記に近い帳簿付けのやり方をしていた

という説もあるようですが、

それまで単式簿記だった日本の帳簿付けを複式に変えるというのは

すごい反発があったようです。

渋沢栄一さんの名著「論語と算盤」を是非読んでみて下さい。

ところで「借方」と「貸方」という言葉の語源をご存じでしょうか。

どのコンテンツをみても「語源がわからない、特に意味はない」と説明しています。

昔からのなごりで左を「借方」右を「貸方」と言っているそうです。

それなら、もはや「左」と「右」でも良いのでは?と思いますが。

もしかしたら渋沢さんが日本に複式簿記を持ち込んだ時に誤訳したとか

渋沢さんの弟子達が聞き間違えたとか、そんな理由ではないでしょうか。

料理界でも昔からのなごりで無意味にやっている調理法とかありますからね。

「なんで、そうやるの?」

と聞くと

「師匠がそうしていたから」

とかね。

いっそのこと「借方」「貸方」も

「Debit」と「Credit」にした方が良いと思うのですが、

大きなお世話ですかね。

簿記が発祥したのはイタリアと云われています。

数学者のルカ・パチョーリ(1445~1517年)が簿記のシステムを作ったそうです。

ルカ・パチョーリはレオナルドダヴィンチともお友達だったようです。

1400年代から1500年代という事は

そのころ日本は室町時代で織田信長が生まれるか生れないかって頃ですからね~

500年前のイタリアでは既に簿記のシステムが出来ていたというのは驚きですよね。

それだけ簿記のシステムが普遍的で不変的な技術だという事が証明されていますよね。

簿記のシステムは今までも、これからもアップデートされていくのでしょうが、

本質的なものは変わらないということですね。

五つの概念

これはkawatatsuyaが解説するよりも

ふくしま先生の動画を視た方が話が早いので

「簿記系YouTuber?ふくしままさゆき」動画の8:40秒をご覧ください。

簿記の5つの概念

資産、負債、純資産、費用、収益には

ホームポジションがあり、それぞれ増加、減少により

左右が入れ替わります。

五つの概念の定義

これも「たぬ吉」先生の動画を視た方が話が早いです。

「公認会計士たぬ吉資格塾」動画の4:55秒をご覧ください。

資産の定義・・・①企業が所有するもののうち金銭価値で評価できるもの

現金、建物、備品、土地、車両運搬具など

②企業が将来外部より金銭を受け取ることができる権利

貸付金、売掛金など

負債の定義・・・企業が将来外部に金銭を支払わなければならない義務

借入金、買掛金など

純資産の定義・・・資産から負債を引いた残額(自己の正味の財産分)

資本金

費用の定義・・・外部へお金が出ていく原因

給料、水道光熱費、雑費、支払手数料、支払利息など

収益の定義・・・外部からお金が入ってくる原因

売上高、受取利息、受取手数料、固定資産売却益など

「借方、貸方の左右」「五つの概念」「五つの概念の定義」

を暗記して、覚えて、身に付けてください。

そうすれば必ず簿記三級は合格できます。

・「受取~」「支払い~」ってどっちがどっち?

簿記学習を始めて間もなくすると、

次のような問題が出てきます。

Q1. 普通預金10000円を定期預金に振り替えた。その際に手数料として300円が普通預金から 差し引かれた。仕訳は?

答は

定期預金10000/普通預金10300

支払手数料300

です。

と、今となってはこの仕訳を答えられますが、

簿記学習を始めた頃は、勘定科目の手数料が

「支払」なのか「受取」なのか判断できずに苦労しました。

この問題の解き方の考え方としては

導きたいのは「支払」か「受取」かなので、

問題文の「手数料として300円が普通預金から差し引かれた。」

の「差し引かれた」を

「支払った」か「受取った」のどちらかに振り替えてみて、

どちらが適切かを考えます。(※振り替えるとは、あるものを他のものに移しかえること)

「差し引かれた」のだから「支払った」の方が適切ですよね。

なので答は

「支払手数料」です。

これって国語の授業ですよね。

「主人公がその時思った事を答えなさい。」

みたいな。

簿記の仕訳も主人公が誰なのかを常に意識する事が大切です。

基本的に主人公は「当社」ですが、

問題によっては「A社からみた仕訳をしなさい」みたいなのが出題される事もあります。

主人公の気持ちになって

主人公からみて「支払」なのか「受取」なのかを考えると

おのずと答もわかってくると思います。

そして仕訳をきる際に、それぞれの勘定科目が

「五つの概念」のどれにあてはまるかを

イチイチ考えながら仕訳します。

この「定期預金」は資産の増加だから借方、

この「普通預金」は資産の減少だから貸方、

この「支払手数料」は費用の増加だから借方と。

勘定科目が「五つの概念」のどれにあてはまるか迷った時は

「五つの概念の定義」を思い出して、

「支払手数料」は「お金が出ていく原因」だから「費用」だな、と。

この思考を繰り返していると無意識にそれが出来るようになります。

それではもう一問いきましょう。

Q2.普通預金に利息2000円がついた。仕訳は?

普通預金2000/受取利息2000

です。

問題の「利息2000円がついた。」の「ついた」を

「受け取った」か「支払った」に振り替えるとしたら、

どちらが適切でしょうか?

「受け取った」ですよね。

なので、答は「受取利息」です。

そして仕訳を切る際にイチイチ「五つの概念」を考えます。

この「普通預金」は資産の増加だから借方、

この「受取利息」は収益の増加だから貸方と。

なぜ「普通預金」が「資産」なのか?

資産の定義:企業が所有するもののうち金銭価値で評価できるもの

だから「普通預金」は「資産」です。

なぜ「受取利息」が「収益」なのか?

収益の定義:外部からお金が入ってくる原因

だから「受取利息」は「収益」です。

この思考を問題毎に繰り返し巡らせます。

慣れるまでは辛くて苦しいですが、

筋トレと同じで少しづつ筋力がついてくると

だんだん苦労せずに出来るようになります。

無意識に出来るようになるまで、とにかく反復練習です。

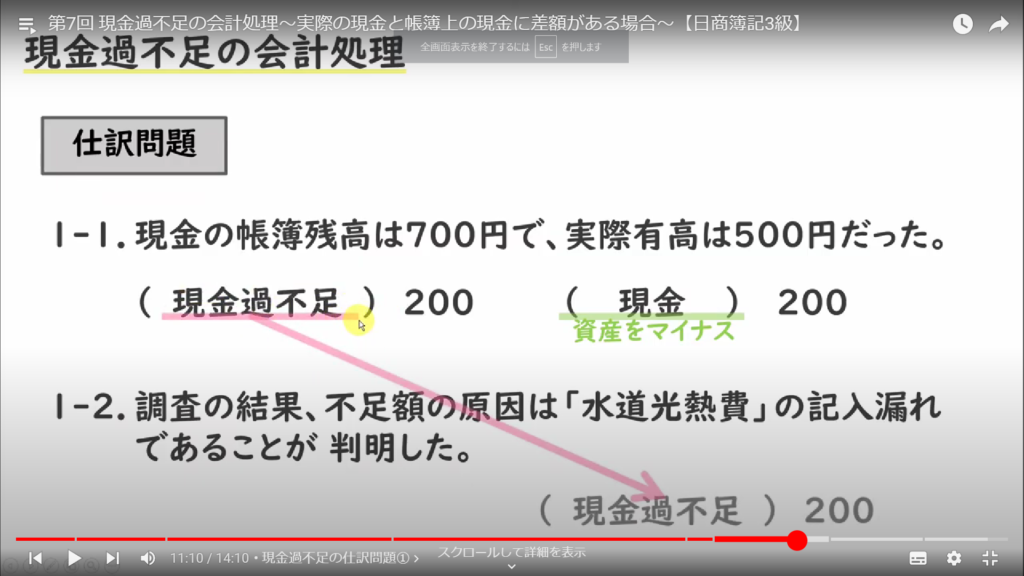

「現金過不足」の仕訳は「現金」を先に固めるべし

「現金過不足」の仕訳も借方、貸方どちらか迷いますよね。

まずは「ミッチ」先生の講義を視てください。

kawatatsuyaが「現金過不足の処理」で間違いやすかったのは次の二点、

1*実際有高が多い場合と少ない場合の「現金過不足」と「現金」の左右。

2*「現金過不足」の原因がわかった時の振り替えで「現金過不足」が左右のどちらになるか。

でした。

1*の対処法は「現金過不足」と「現金」の左右を暗記しないということです。

kawatatsuyaもこれを暗記でのりきろうとしたので混乱しました。

kawatatsuyaが混乱した暗記方法 ※実際有高が多い場合は、借方が「現金」貸方が「現金過不足」 ※実際有高が少ない場合は、借方が「現金過不足」貸方が「現金」

この暗記法だと借方貸方を忘れたらアウトです。

暗記法よりも理論と理屈をしっかりと理解した方が

回り道のようですが目的地に正確にたどり着く王道です。

裏道をゴチャゴチャ進んで迷うよりも

王道の方が結果的に早く到着できます。

本題に戻ります。

実際有高が多かった場合は帳簿残高の「現金」を増やす必要があるので

これは「資産の増加」にあたります。

「資産の増加」は借方(左)にもっていくんでしたよね。

逆に実際有高が少なかった場合は帳簿残高の「現金」を減らす必要があるので

これは「資産の減少」にあたるので貸方(右)にもっていきます。

「現金」の左右が固まりさえすれば相手勘定は「現金過不足」と決まっているので

おのずと答はでてきます。

2*「現金過不足」の原因がわかった時の振り替えで「現金過不足」が左右のどちらになるか。

の対処法は

原因がわかった勘定科目の左右を先に固めるという事です。

「ミッチ」先生の講義にケチをつけるわけではありませんが、

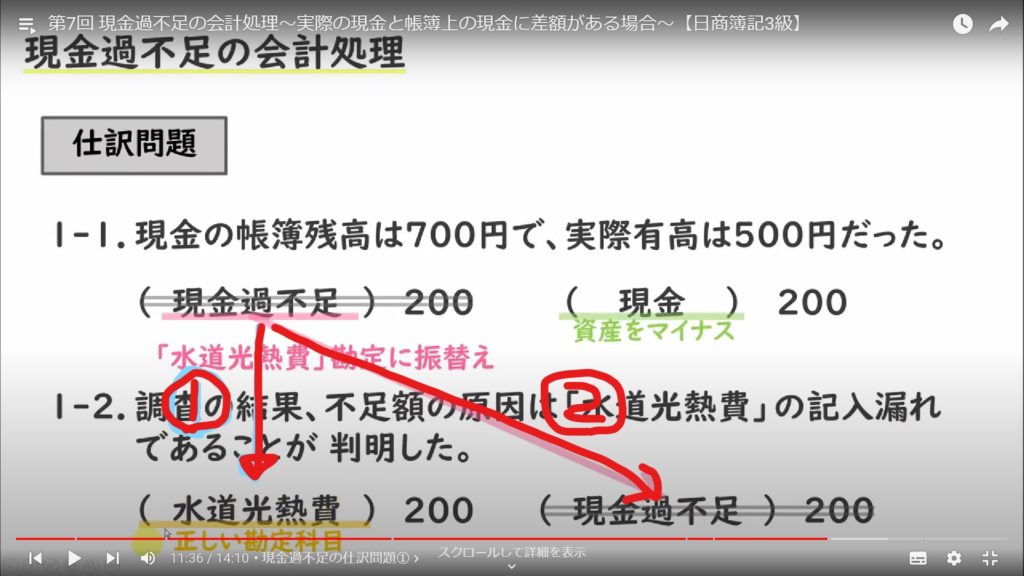

下図の11:10秒あたりの解説で

「借方の現金過不足勘定が要らなくなるので貸方にもっていってゼロにする」

的な事をおっしゃっていますが、

この段階で「現金過不足」を相殺してしまうと

それなら「水道光熱費」に振り替えるた後の仕訳は

(水道光熱費)200/(現金)200

になるの?

と勘違いしてしまいます。

実際これでkawatatsuyaは混乱しました。

最終的には(水道光熱費)200/(現金)200になるんですが、

それは総勘定元帳に転記する時の処理ですよね。

この設問で求められているのは

「不足額の原因は「水道光熱費」の記入漏れであることが判明した」

時の仕訳なので

「現金過不足」を「水道光熱費」に振り替える処理なら

(水道光熱費)200/(現金過不足)200

という仕訳をきります。

なのでkawatatsuyaの「現金過不足」の原因が判明した時の処理のやり方は

①先に「現金過不足」を「水道光熱費」に振り替える。

②水道光熱費勘定が固まってから相手勘定に「現金過不足」をもってくる。

この方が混乱せずに仕訳できました。

ちなみにこの仕訳を「五つの概念」に当てはめると

「水道光熱費」は費用の増加なので借方ですが、

それなら「現金過不足」は「五つの概念」の何に所属するの?

実は「五つの概念」」に当てはまらない「中間勘定」という特殊な勘定なんです。

反則やろ!

参考に下記の↓↓「吐き気を催す一覧表」をご覧ください。

閲覧注意https://bokiiroha.com/wp-content/uploads/2021/04/ichiran.pdf

「現金過不足」の処理の問題が出てきたら

まずは「五つの概念」をしっかりと固めましょう。

「中間勘定」は原因がわかるまでの仮の勘定なので

仮の姿に惑わされない様にしましょう。

まとめ

※現金過不足の仕訳は「五つの概念」から先に固める、

中間勘定(仮の姿)はその相手勘定として仕訳をきる。

👷申し訳ありませんが、ここから下は只今工事中です。👷